Bargeld und Staat

Müssen Banken für ihre bei der Europäischen Zentralbank (EZB) hinterlegten Gelder, und Firmen für die bei ihrer Bank geparkten großen Barreserven bereits Negativzinsen bezahlen, betrifft diese Werteumkehr seit 1. November jetzt auch Sparer. Eine Auswirkung der EZB Politik des billigen Geldes!

Als erste Bank brach die genossenschaftliche Deutsche Skatbank in Thüringen mit einem Tabu, und belegt bei ihr angelegtes Geld mit Negativzinsen.

Sprüche und Begriffe wie „Lassen sie ihr Geld für sich arbeiten„, „Sparen sichert ihre Zukunft“ oder Inflationsausgleich verlieren über Nacht ihre Bedeutung! Omas belächelter Sparstrumpf oder das im Nachkriegsdeutschland beliebte Geldversteck unter der Schlafzimmermatratze werden plötzlich zu Garanten ersehnter Wertbeständigkeit.

Da Banken auch auf längere Sicht ihr Geld weiterhin bei der EZB parken werden und dafür „Parkgebühren“, also Negativzinsen zahlen müssen, sind sie demnächst gezwungen, die Kosten dafür an ihre Kunden, also auch an die Sparer weiterzureichen. Die Skatbank, eine Online-Bank aus dem östlichen Thüringen machte den Anfang. Weitere Banken werden folgen.

Was macht jetzt noch Sinn? Parkgebühren zahlen und zusehen wie das Gesparte langsam aber sicher an Wert verliert? Konto abräumen, Geld unter die Matratze legen und warten ob Bargeld wirklich abgeschafft wird?

Hilfestellung gibt hier eventuell Larry Summers, Finanzminister des früheren US-Präsident Bill Clinton und „beinahe“ Nachfolger des Chefs der US-Notenbank (Fed), Ben Bernanke.

Summers machte neben Ökonomen wie Kenneth Rogoff von der Harvard University oder Miles Kimball von der University of Michigan als erster Harvard-Ökonom den Vorschlag, Bargeld abzuschaffen.

Basierend auf der Analyse, nach der die westliche Welt seit über 20 Jahren kein gesundes Wachstum mehr hatte, müssen Staat und Banken in die Lage versetzt werden, mit einem Zinssatz deutlich unter null die riesigen privaten Ersparnisse auf den Konten abschmelzen zu können. Da als Ausweichhandlung nun Bargeld im Safe, Sparstrumpf oder Matratzen gehortet würde, müsse man Bargeld eben abschaffen, damit Staat und Banken Zugriff haben und die Guthaben in Bewegung kämen. Dieses Konzept würde dazu führen das Sparer ihr Geld lieber ausgeben und ihre Ersparnisse in private und staatliche Investitionen gelenkt würden.

(update 16. Mai 2015 – Auch die Notenbanken könnten bei Abschaffung des Bargelds ihre Geldpolitik des „Unterschreitens der Nullzinsgrenze“ einfacher durchsetzen. Wie der „Wirtschaftsweise“ Volkswirtschaftsprofessor Peter Bofinger im „Spiegel“ vom 16. Mai fordert, soll die Bundesregierung auf dem G-7-Gipfel im Juni für die Abschaffung des Bargelds werben)

Bargeld oder endlich ein Bankkonto für jeden?

Da passt es doch gut, dass ab 2016 alle EU-Bürger Anspruch auf ein eigenes Bankkonto haben. Obwohl sie ein Konto wollten, bekamen nach Schätzungen der EU-Kommission bisher in Deutschland etwa 670.000 Bürger, EU-weit 25 bis 30 Millionen Bürger über 15 Jahren kein Bankkonto.(Gründe waren Obdachlosigkeit oder finanzielle Schwierigkeiten)

Geld und die Hacker-Meldepflicht für Unternehmen

Nichts wird so gern genutzt, ist so heiß begehrt und wird so viel geklaut wie Daten. Daten werden unautorisiert ausgelesen aus privaten oder geschäftlichen Computern, aus IT-Systemen weltumspannender Dienstleister oder ganz profan von allen Geheimdiensten dieser Erde abgeschöpft. Die US-Großbank JP Morgan präzisierte im Oktober einen von ihr im Sommer gemeldeten Hackerangriff. Die Angreifer griffen bei den 83 Millionen gehackter Konten Namen, Adressen und Telefonnummern ab, sollen dabei aber keine Passwörter oder Kontonummern erbeutet haben (sic)

Das man derartige Vorfälle nicht mit deutschen, sondern überwiegend mit US-amerikanischen Firmen in Verbindung bringt, könnte daran liegen, das es im Gegensatz zu den USA in Deutschland und Europa -noch- keine Meldepflicht für Cyberangriffe gibt. Banken, Provider oder Energieunternehmen in Europa haben nicht etwa die bessere Cyber-Sicherheitsstrategie, sie sind nur nicht verpflichtet, einen möglichen Datenabfluss zu melden.

(update/ Im Juli 2015 trat in Deutschland mit dem „Gesetz zur Erhöhung der Sicherheit informationstechnischer Systeme“ eine Meldepflicht bei „IT-Störungen“ für Kernkraftwerksbetreiber und Betreiber von Webservern zum Beispiel für Online-Shops zum Schutz von Kundendaten in Kraft.

Im Mai 2016 wurde diese Meldepflicht mit dem Inkrafttreten der „BSI-Kritisverordnung“ auf die vier Sektoren Energie, Informationstechnik und Telekommunikation (IKT), Wasser und Ernährung ausgeweitet. Finanz- und Versicherungswesen bleiben dabei ausgespart -voraussichtlich bis Anfang )2017.

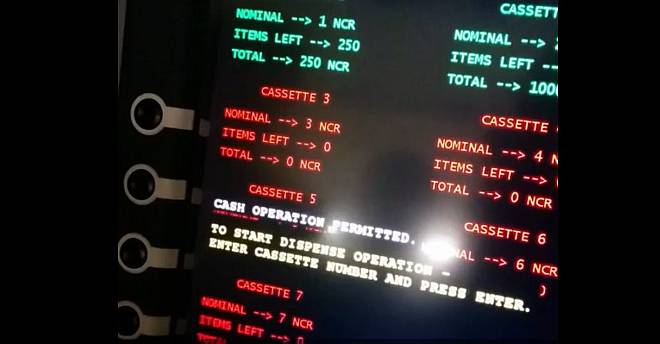

So meldeten im Oktober nicht die Banken, sondern der IT-Dienstleister Kaspersky Lab den Befall eines bestimmten Geldautomatentyps mit Schadcode. Hacker konnten durch die Manipulation der Software direkt am Automat durch die Eingabe von Steuerbefehlen eine von drei Geldkassetten auswählen, aus der ihnen jeweils 40 Banknoten ausgegeben wurden. Für den dabei anfallenden Millionenschaden reichte es den Hackern vollkommen, dass die Steuerbefehle nur an zwei Tagen in der Nacht eingegeben werden konnten.

Ironie dabei: Um die unautorisierte Geldausgabe anstoßen zu können, musste eine zuvor vom Geldautomat generierte TAN eingegeben werden.

Die Botschaft bis hierher ist ziemlich eindeutig: Unser Geld ist selbst in Banken weder in bar noch digital sicher!

Sollte es lieber ein wertbeständigeres Zweitleben als Immobilie führen? Doch davor warnt Anfang November Bundesbank Vorstand Andreas Dombret im Anleger-Fachblatt „BILD“. Niedrige Zinsen könnten Investoren zu riskanten Entscheidungen verleiten, er sehe am Immobilienmarkt das Risiko von „Blasen“. Besonders in Ballungsräumen seien die Immobilienpreis stark gestiegen.

Mit anderen Worten: Wer als normaler Sparer jetzt in eine überteuerte Immobilie investiert, könnte in einigen Monaten mit einem dramatischen Wertverfall seiner Immobilie konfrontiert sein.

Fazit?

Es gibt keines!

Momentan macht einem nur der gesunkene Ölpreises und das dabei eingesparte Geld richtig Freude.

Doch auch das stimmt nicht ganz.

Bleibt doch jetzt erneut die Frage:

Was mache ich jetzt mit diesem Geld?